本益比評鑑估值管用嗎?

今天是9月的週一,我原本想出門跑步,卻遇到颱風靠近,只好坐下來,把腦中這幾天對本益比的想法好好寫成一篇完整的整理。

上週我在節目上被問到:「台積電要不要等到本益比超過30才離場?」我當下的回答,其實只是拋出一個重點:「本益比不是唯一答案。」

我在旅館與設計師討論完工作回到台東的路上,一路反覆想:投資不是一門絕對的科學,它更像是科學與藝術的結合。

因此,用單一數字為投資做生死判決,風險極高。

以現況來看,台股大盤本益比約在20~21,而台積電台股本益比約22左右、ADR約27~28,都尚未達30;若僅因觸及某個「魔法數字」就全身而退,往往忽略了成長動能與產業結構的變化(例:AI加速的需求鏈)。

更重要的是,市場短期的高低起伏,常會讓人誤把估值波動當成基本面惡化,錯失長期複利。

用台積電與輝達理解:估值、成長與停利的拿捏

我不主張把「本益比>30=賣出」視為鐵律。

理由很簡單:優秀企業在走向巔峰途中,本益比可能穿越30甚至更高,而這段「估值提升期」往往正是成長被市場重定價的過程。

以台積電為例,若與台股大盤相同的本益比水位,卻擁有更強的盈餘成長,那麼從相對估值看,台積電反而較低估。

此時若因數字僵化而過早出場,容易錯殺中長期的績效。

再看輝達,它的本益比從來不算低,但市場以成長本益比(PEG)的概念評價其AI產業鏈的持續擴張;若只盯住單一的「P/E」,而忽略「E 會不斷長大」,判斷就會失真。

當然,短期漲多拉回是常態,這才引出「要不要停利、怎麼停利」的策略面思考。

我自己的做法是策略分層:

台股部位的台積電長抱到2030/2031年的大目標,避免來回交易的摩擦成本(全額進出兩趟,手續費與稅費合計常見約1%上下),也降低「賣飛後追不回」的心理壓力。

而在美股ADR部位,我才會視情況做價差調節。這種核心長抱+衛星機動的設計,把「想要多做一點」的手癢,關進風控框架裡。

市值型ETF+資產配置:把「再平衡」當成內建的停利機制

若你問我「想賺錢還是想過癮?」——想賺錢,就把複雜變簡單。我最推薦的底層架構是:市值型ETF+資產配置。原因有三:

- 再平衡=系統化逢高減碼、逢低加碼:年底或定期再平衡,自動把漲多的部位挪回原配置,無須追求神準賣點,也不怕情緒化操作。

- 下行保護+上行參與:核心持有確保跟上大盤長期趨勢,衛星部位保留嘗試主題/個股的空間。

- 留白(現金/短債)=戰術彈性:不少人滿倉只為「不漏單」,但投資需要優雅的留白,才有子彈在修正時進場;我也會刻意保留一點現金彈性,等待更好的風險報酬。

此外,不要忘了資金控管與情緒管理。很多人熱衷做台積電價差,結果「一賣就上、回補變難」,長期統計下來,抱緊核心的人往往也能拿到七八十分的成績;而四處奔跑的人偶爾能拿九十分,但壓力與心力成本高不少。

投資不是短跑,是耐力賽。

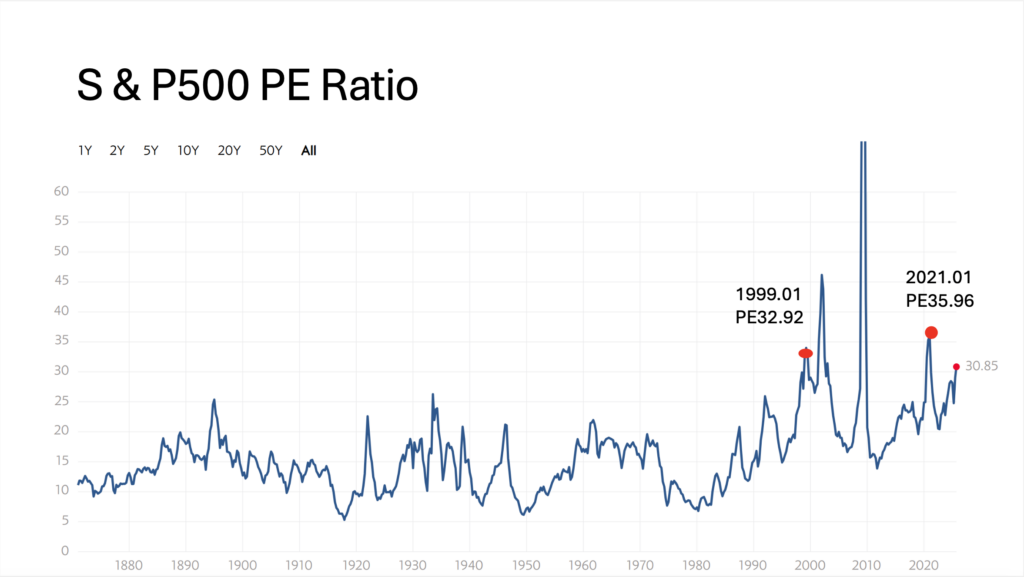

何時該看席勒本益比?把大環境與估值工具配對

席勒本益比(CAPE)用10年周期校正的盈餘平滑景氣循環,適合判斷一個市場長期相對貴或便宜;

傳統本益比(P/E)則更敏感於當期盈餘,對短中期估值觀察更直覺。

現階段,美股P/E顯著高於台股,若以CAPE觀察,美股也在相對偏高的位置;但高≠必跌,因為產業結構(尤其是AI帶來的高ROE、高成長)、資金成本(利率)與盈利韌性會共同影響「貴得合理」的區間。

投資也是生活:慢慢變有錢,守住健康與心情

我常說:用簡單、有效、安全的策略,慢慢變有錢。

這不是口號,而是把投資的樂趣建立在「邏輯推演與結果驗證」上,而不是短線刺激。

當台股與美股的本益比都高於歷史均值時,我不會預言精準的反轉點(沒有人能長期精準),但我會預設情境、拆解因子、留有空間,並透過核心與衛星的架構去吸收波動。

從颱風天的平靜到市場風雨的變化,我知道時間未到,不是不報;我能做的,就是不作惡、種善因:紀律、耐心、再平衡、留白,與對企業長期競爭力的深入理解。

也謝謝這段時間大家的支持,從你們送來的禮物與回饋,我更看到台積電如何成為不只是護國神山,更是顧家神山——幫許多投資人穩穩把財務基礎墊高。

近期課程

【線上課程】阿甘投資法陪跑課|心態鍛造 X 實戰訓練,7週啟動被動收入致富系統

【線上課程】致富行動指南|華爾街操盤手教你存到第一桶金300萬